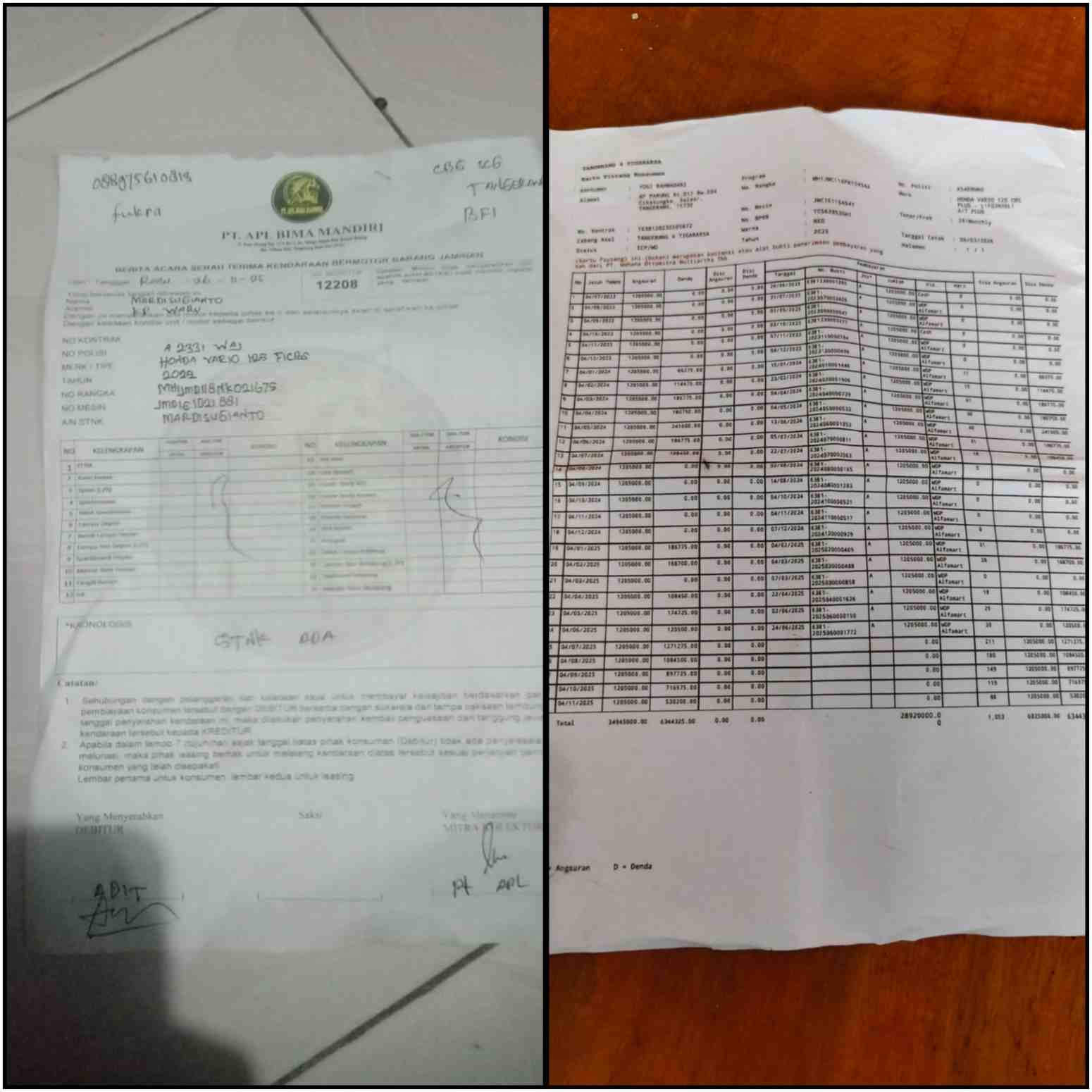

Mantv7.com | Tangerang – Peristiwa penarikan sepeda motor milik Yogi Rahmadani, Honda Vario 125 bernopol A 2331 WAJ, kembali memantik perhatian publik. Bukan semata soal tunggakan, tetapi cara penarikan yang memunculkan indikasi persoalan hukum yang tidak bisa dianggap sepele. Motor tersebut disebut ditarik oleh pihak yang mengaku sebagai debt collector dari PT WOM Finance Cabang 3 Raksa. Namun di lapangan muncul sinyal janggal. Tidak terlihat dokumen resmi yang lazim menjadi dasar tindakan, seperti surat tugas, surat kuasa, atau bukti eksekusi yang sah. Dari titik ini, kecurigaan publik mulai terbentuk.

Pihak keluarga menyampaikan bahwa upaya komunikasi sebenarnya sudah dilakukan. Ada niat menyelesaikan kewajiban, ada itikad baik yang ditunjukkan. Namun respons yang diterima dinilai belum membuka ruang solusi. Situasi ini memunculkan kesan bahwa pendekatan persuasif kalah cepat dibanding tekanan di lapangan.

Di tengah proses, muncul pertanyaan lain yang tak kalah penting: mengapa kemudian muncul beban tambahan seperti fee pihak ketiga (PT) dan biaya penyimpanan di gudang? Publik mulai melihat ini sebagai sinyal persoalan baru karena biaya-biaya tersebut muncul tanpa kejelasan dasar dan transparansi yang memadai.

Jika ditarik ke aturan, Undang-Undang Nomor 42 Tahun 1999 tentang Jaminan Fidusia sudah memberi batas tegas. Eksekusi jaminan tidak bisa dilakukan sembarangan. Apalagi setelah Putusan Mahkamah Konstitusi Nomor 18/PUU-XVII/2019, posisi hukum konsumen diperkuat: penarikan hanya sah jika ada penyerahan sukarela.

Ketika tidak ada kesepakatan, jalurnya bukan lagi penagihan langsung, tetapi melalui pengadilan. Ini bukan sekadar prosedur administratif, tetapi pagar hukum agar tidak terjadi tindakan yang berpotensi melanggar hak warga. Di titik ini, muncul indikasi awal adanya penyimpangan jika eksekusi tetap dilakukan di luar mekanisme tersebut.

Sorotan juga datang dari R Dwi Ardza, perwakilan YLPK PERARI DPD Banten. Ia menilai peristiwa ini memunculkan sinyal lemahnya kepatuhan terhadap aturan jika penarikan dilakukan tanpa dasar hukum yang jelas. “Kalau tidak ada penyerahan sukarela dari debitur, jalurnya jelas lewat pengadilan. Itu sudah diatur Undang-Undang Fidusia dan diperkuat putusan MK. Tidak bisa ditarik begitu saja di lapangan,” ujarnya.

R Dwi menambahkan, munculnya biaya tambahan seperti fee pihak ketiga dan biaya gudang juga perlu dipertanyakan. Ia melihat ada potensi ketidaksesuaian jika beban tersebut dibebankan tanpa dasar perjanjian yang transparan atau penjelasan yang jelas kepada konsumen. Ia menegaskan bahwa perusahaan pembiayaan tidak bisa lepas tangan, setiap tindakan pihak ketiga tetap menjadi tanggung jawab hukum perusahaan.

Pernyataan ini memperkuat kesan bahwa kasus ini bukan berdiri sendiri. Ada pola berulang yang dirasakan masyarakat. Ketika kejadian serupa terus muncul, publik wajar membaca ada persoalan sistemik yang belum dibenahi secara serius. Dalam konteks ini, konsekuensi hukum mulai menjadi bayangan nyata. Penarikan tanpa dasar eksekusi yang sah, ditambah biaya tambahan yang tidak transparan, berpotensi melanggar UU Fidusia, UU Perlindungan Konsumen, hingga KUHP terkait pemaksaan.

Kasus ini menjadi pengingat bagi otoritas terkait. Otoritas Jasa Keuangan, aparat penegak hukum, hingga pengawas internal perusahaan pembiayaan perlu memastikan setiap proses berjalan sesuai aturan, bukan sekadar mengejar target. Bagi masyarakat, memahami hak adalah langkah penting. Menolak penarikan tanpa dasar hukum, meminta identitas resmi, dan melapor jika ada tekanan merupakan hak yang dijamin. Hukum tidak akan berjalan jika warga terus diposisikan sebagai pihak yang harus selalu mengalah.

Peristiwa ini mungkin terlihat sederhana, tetapi dampaknya luas. Ini tentang rasa aman, kepastian hukum, dan keberanian publik menjaga haknya. Ketika satu kasus muncul ke permukaan, sering kali itu hanya bagian kecil dari masalah yang lebih besar.

(RED)